(来源:锵锵药市三东说念主行)

点击上方蓝字 暖热咱们

叙述纲领

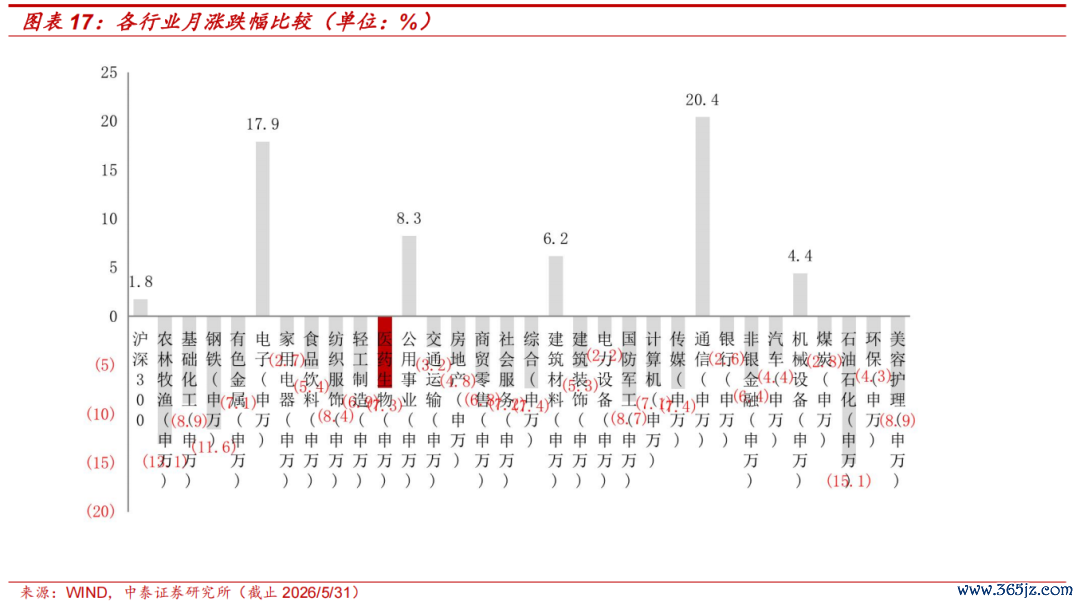

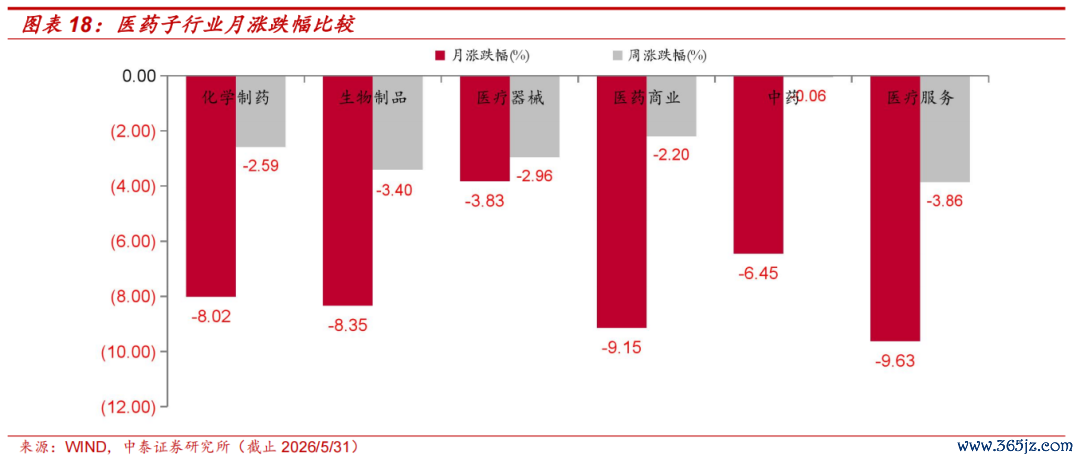

■5月行情回溯:科技板块虹吸效应下,5月医药板块合座轰动下行、结构分化态势,月底出现竖立态势。2026年5月医药生物行业着落7.3%,同期沪深300收益率上升1.8%,医药板块跑输沪深300约9.1个百分点,位列31个子行业第22位。医疗工作、医药生意、生物成品、化学制药、中药、医疗器械涨跌幅分辩为-9.63%、-9.15%、-8.35%、-8.02%、-6.45%、-3.83%。5月医药板块合座呈现低位轰动、结构分化特质,5月初商场受到年报一季报以及ASCO数据预期等影响,CXO和部分改革药个股有所发扬。5月中旬运行科技赛说念的资金虹吸效应昭彰,半导体、AI 算力、光模块延续爆发,医药板块当作 “低估值凝视”,资金被不断抽离,指数延续走低,估值创连年新低;同期由于科技行情的火热,医药板块中转型布局AI干系产业链的公司发扬相对亮眼,比如光模块、半导体溶剂、AI医药等,主要息争在器械、上游等细分板块。五月终末一周,板块呈现竖立苗头,改革药反弹昭彰。咱们以为跟着过热行情迟缓回到合理估值,板块上下切换,医药板块中事迹持重或高笃定性弹性改革板块将率先迎来竖立。

■6月布局想路:攻守角度,商量科技极致行情的切换,医药板块尤其改革药会是资金来源暖热及流入的标的,看好改革药反弹的契机;同期从相相持重角度,当作改革药产业链的CRO/CDMO/上游公司,当下处于基本面向好趋势上,有事迹有估值。另外商量科技行情的延续演绎,积极把合手医药中转型布局科技产业链的干系公司。

1、改革药障碍后的后续契机:国产改革药企ASCO理论叙述/壁报入选公告及数据预报。A/H股要点暖热的ASCO潜在数据/入选标的:恒瑞医药(多个抗肿瘤分子积年有LBA)、百济神州(泽布替尼息争/新适合症)、迪哲医药(舒沃替尼 NSCLC)、康方生物(AK104/AK112 双抗数据)、科伦博泰(ADC)、信达生物(PD-1 息争有运筹帷幄)。5月31日晚,康方生物于ASCO发布PD-1/VEGF双抗依沃西息争化疗对比替雷利珠单抗息争化疗,一线调养晚期鳞状非小细胞肺癌(sq-NSCLC)III期HARMONi-6/AK112-306研究的OS权贵阳性后果。在ITT东说念主群中,依沃西+化疗权贵裁汰患者死亡风险达34%,风险比(HR)=0.66 (95% CI: 0.50–0.87),P=0.0017(<0.0049),调养组mOS为27.9个月,对照组为23.7个月,蔓延4.2个月,是历史性的突破,有望改变1L sq-NSCLC 的调养范式,是改革药板块暖热度最高的事件之一。OS权贵阳性的后果有望为当今低迷的改革药板块的带来强力催化,带动IO双抗、三抗干系公司的股价契机,同期催化其他具有临床上风后劲的公司,看好改革药底部反弹契机。2、CRO/CDMO&上游: 地缘政事风险已在估值中体现得较为充分。当作环球医药改革基础设施的提供者,需紧密追踪其 TIDES 平台(寡核苷酸和多肽业务)的订单爆发增速,以及国际 Big Pharma 客户的留存黏性。若地缘风云在法案最终落地前出现边缘松驰,将具备极高的估值竖立弹性。2025年经障碍归母+18%,在手订单+28%;3)药明合联:2025年经障碍净利润+70%,在手订单+50%。在环球改革药研发还暖+中国药企出海加快布景下,高增的在手订单映射改日优质的事迹成长性,板块估值核心具备进取弹性空间。提出暖热药明康德、药明生物、泰格医药、凯莱英等细分板块龙头在行业端回暖布景下有望出现的戴维斯双击契机。3、主题性较强,转型科技干系的公司:如具备光学上风积极布局光模块的海泰新光,PCB检测干系的奕瑞科技,上游半导体溶剂干系阿拉丁、泰坦科技、天宇股份等。

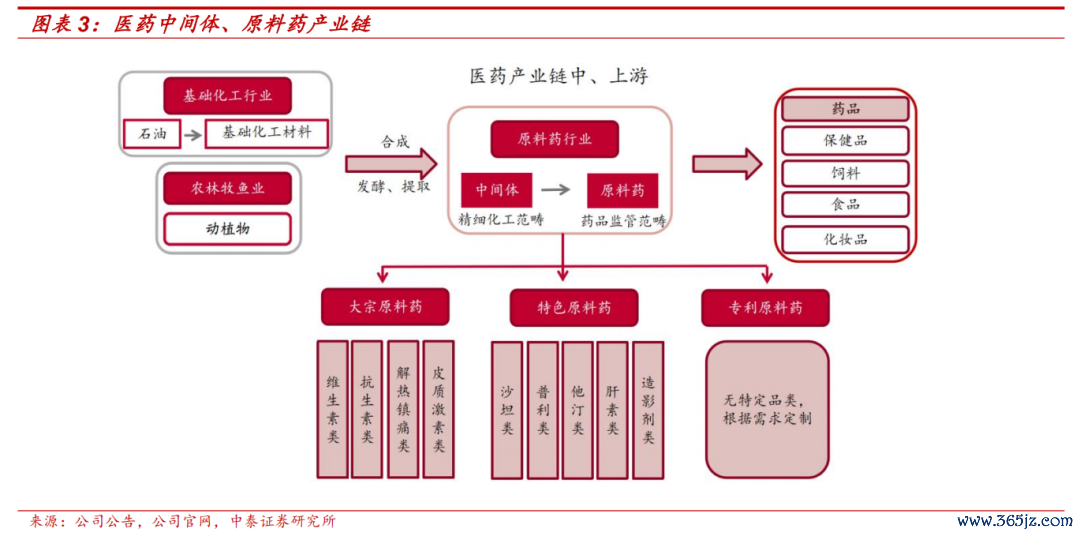

■原料药板块投资契机更新:周期底部迟缓回暖,跨界新动力大开成长新空间。“原料药 + 新动力、半导体材料” 双轮驱动,大开第二成长弧线。现时原料药板块已历经较长的周期出清,传统品种价钱瞻望有望筑底回升,维生素、抗生素、兽药等品类以迟缓运行开释筑底回暖信号,瞻望将有望迎来结构性事迹拐点。周期底部环境中,部分具备详尽化工合成才略的原料药企业跨界新动力(锂电材料、电解液) 积极求变走出新的成长弧线。以天宇股份、宏源药业、富祥药业、司太立、联化科技等公司为代表的医药企业,凭借技能协同与产能落地,达成 “医药 + 新动力、电子化工材料” 双轮驱动,提出周期底部暖热事迹复苏与成长弹性。原料药→新动力、半导体材料,技能同源、开荒复用、禀赋互通,自然具备跨界上风。具备详尽化工合成、连结流反应、高纯提纯才略的企业,跨界锂电材料(六氟磷酸锂、LiFSI)、电解液添加剂(VC、FEC)、高纯度溶剂(HPLC试剂/乙腈)具备自然技能协同,产能落地后快速放量,带来事迹增长新动能。1、技能协同:部分原料药、中间体与新动力材料均属详尽化工 ,核心反应单位、分离纯化技能、质料按捺体系高度一致,原料药车间(尤其是 CDMO / 中间体车间)反应釜、精馏塔、干燥开荒、自控系统可径直改革,开荒与技能可径直复用,研发周期短、老本低。2、产能上风:原料药企业具备领域化分娩才略与环保禀赋,快速落地新动力产能,霸占行业供需紧均衡窗口期。3、禀赋互通:原料药企业浩大具备化工分娩许可证、危化品禀赋、环保验收、安全分娩禀赋,新动力企业获取上述禀赋平均需 2—3 年,原料药企业无缝连络。4、事迹弹性:新动力业务毛利率有望受下流需求带动高于传统原料药,成为新的利润增长点。

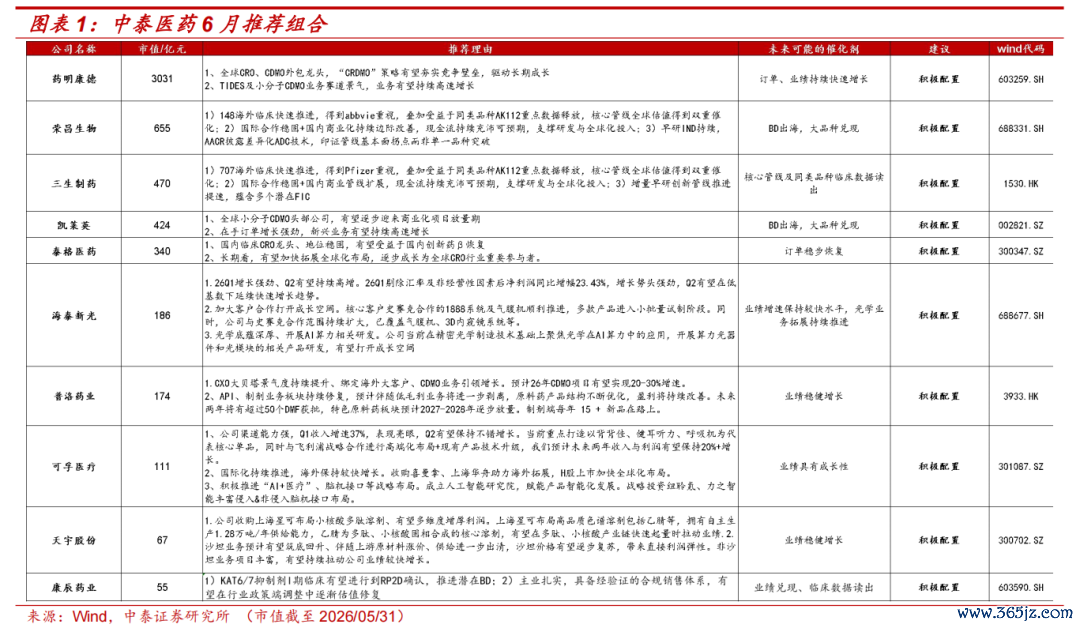

■6月要点保举:药明康德、荣昌生物、三生制药、凯莱英、泰格医药、海泰新光、普洛药业、可孚医疗、天宇股份、康辰药业

■中泰医药要点保举5月平均着落7.32%,与医药行业指数(-7.33%)基本持平,其中海泰新光+40.89%、药明生物+0.91%,发扬较好。

■行业热门聚焦:(1)国度医保局:国度医保目次障碍将于5月底启动;(2)5月19日,国度药监局等七部门息争发布《医药代表贬责主义》;(3)国度药监局新版《药品贬责法实施条例》于5月15日精采实践。(4)商场监管总局批准发布保举性国度标准《血管芯片通用技能条目》

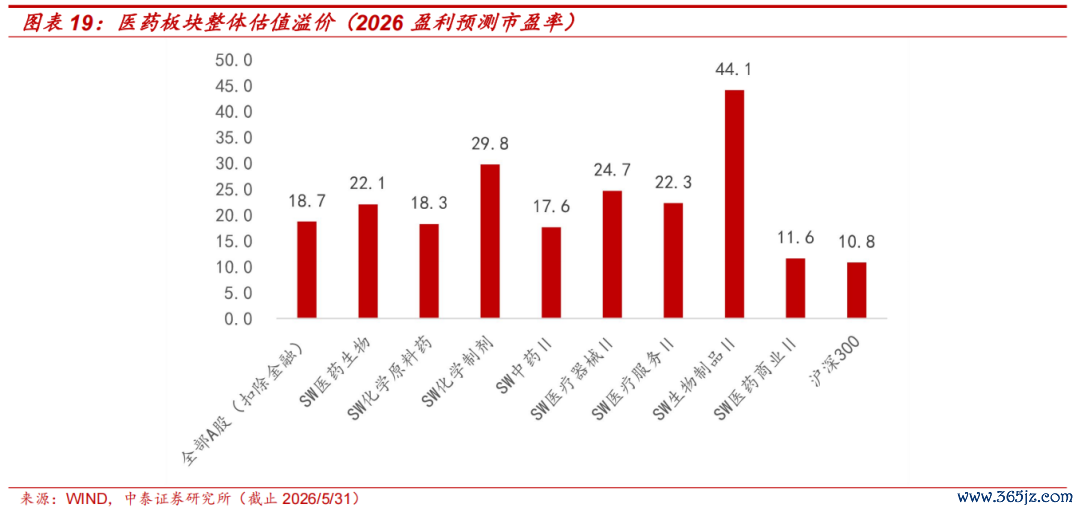

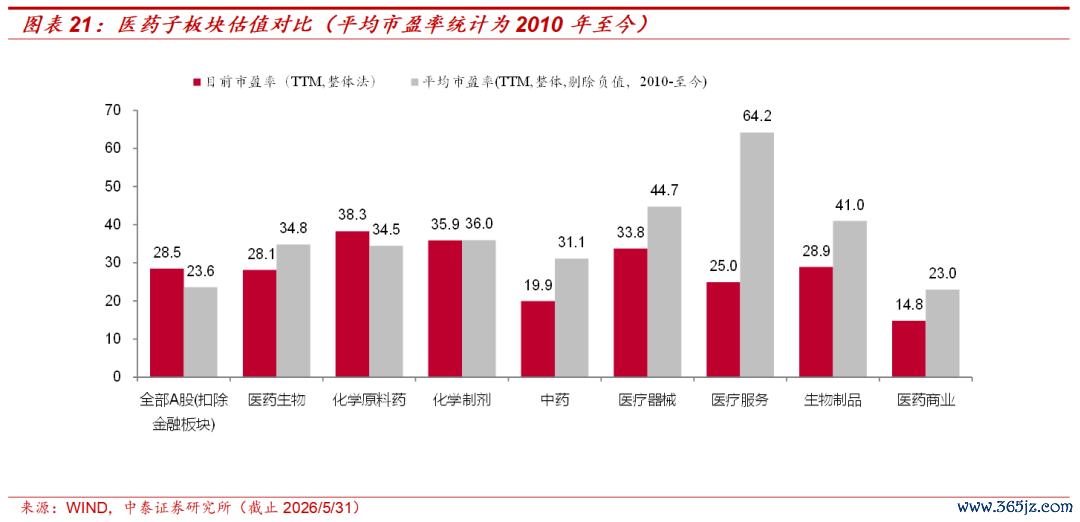

■商场动态:2026年5月医药生物行业着落7.3%,同期沪深300收益率上升1.8%,医药板块跑输沪深300约9.1个百分点,位列31个子行业第22位。医疗工作、医药生意、生物成品、化学制药、中药、医疗器械涨跌幅分辩为-9.63%、-9.15%、-8.35%、-8.02%、-6.45%、-3.83%。以2026年盈利预测估值来计较,当今医药板块估值倍PE,一齐A股(扣除金融板块)市盈率约为22.1倍,医药板块相对一齐A股(扣除金融板块)的溢价率为18.2%。以TTM估值法计较,当今医药板块估值28.1倍PE,低于历史平均水平(35.7倍PE),相对一齐A股(扣除金融板块)的溢价率为-1.1%。

■ 风险教唆:计策扰动风险、药品性量问题、研究叙述使用的公开良友可能存在信息滞后或更新不足时的风险。

]article_adlist-->

]article_adlist-->叙述正文

6月行业投资不雅点

■5月行情回溯:科技板块虹吸效应下,5月医药板块合座轰动下行、结构分化态势,月底出现竖立态势。2026年5月医药生物行业着落7.3%,同期沪深300收益率上升1.8%,医疗工作、医药生意、生物成品、化学制药、中药、医疗器械涨跌幅分辩为-9.63%、-9.15%、-8.35%、-8.02%、-6.45%、-3.83%。5月医药板块合座呈现低位轰动、结构分化特质,上旬与2025年报和2026年一季报事迹干系度较高,CXO和部分改革药个股因一季报发扬亮眼或博弈ASCO数据而得回资金喜爱,资金运行提前布局可能在大会上公布重磅数据的改革药企,商场心扉迟缓升温。中、下旬科技赛说念虹吸效应昭彰,半导体、AI 算力、光模块延续爆发,医药板块当作 “低估值凝视”,资金被延续抽离,估值创连年新低。五月终末一周,呈现小幅竖立,咱们以为跟着过热行情迟缓回到合理估值,板块上下切换,医药板块中事迹持重或高笃定性弹性改革板块将率先迎来竖立。

■ 6月布局想路:攻守角度,商量科技极致行情的切换,医药板块尤其改革药会是资金来源暖热及流入的标的,看好改革药反弹的契机;同期从相相持重角度,当作改革药产业链的CRO/CDMO/上游公司,当下处于基本面向好趋势上,有事迹有估值。另外商量科技行情的延续演绎,积极把合手医药中转型布局科技产业链的干系公司。

■ 1、改革药障碍后的后续契机:国产改革药企ASCO理论叙述/壁报入选公告及数据预报。A/H股要点暖热的ASCO潜在数据/入选标的:恒瑞医药(多个抗肿瘤分子积年有LBA)、百济神州(泽布替尼息争/新适合症)、迪哲医药(舒沃替尼 NSCLC)、康方生物(AK104/AK112 双抗数据)、科伦博泰(ADC)、信达生物(PD-1 息争有运筹帷幄)。5月31日晚,康方生物于ASCO发布PD-1/VEGF双抗依沃西息争化疗对比替雷利珠单抗息争化疗,一线调养晚期鳞状非小细胞肺癌(sq-NSCLC)III期HARMONi-6/AK112-306研究的OS权贵阳性后果。在ITT东说念主群中,依沃西+化疗权贵裁汰患者死亡风险达34%,风险比(HR)=0.66 (95% CI: 0.50–0.87),P=0.0017(<0.0049),调养组mOS为27.9个月,对照组为23.7个月,蔓延4.2个月,是历史性的突破,有望改变1L sq-NSCLC 的调养范式,是改革药板块暖热度最高的事件之一。OS权贵阳性的后果有望为当今低迷的改革药板块的带来强力催化,带动IO双抗、三抗干系公司的股价契机,同期催化其他具有临床上风后劲的公司,看好改革药底部反弹契机。

■2、CRO/CDMO&上游: 地缘政事风险已在估值中体现得较为充分。当作环球医药改革基础设施的提供者,需紧密追踪其 TIDES 平台(寡核苷酸和多肽业务)的订单爆发增速,以及国际 Big Pharma 客户的留存黏性。若地缘风云在法案最终落地前出现边缘松驰,将具备极高的估值竖立弹性。药明康德:2025年经障碍归母+18%,在手订单+28%;药明合联:2025年经障碍净利润+70%,在手订单+50%。在环球改革药研发还暖+中国药企出海加快布景下,高增的在手订单映射改日优质的事迹成长性,板块估值核心具备进取弹性空间。提出暖热药明生物、泰格医药、凯莱英等细分板块龙头在行业端回暖布景下有望出现的戴维斯双击契机。

■3、主题性较强,转型科技干系的公司:如具备光学上风积极布局光模块的海泰新光,PCB检测干系的奕瑞科技,上游半导体溶剂干系阿拉丁、泰坦科技、天宇股份等。

中泰医药要点保举组合

■6月要点保举:药明康德、荣昌生物、三生制药、凯莱英、泰格医药、海泰新光、普洛药业、可孚医疗、天宇股份、康辰药业

■中泰医药要点保举5月平均着落7.32%,与医药生物(-7.33%)基本持平,其中海泰新光+40.89%、药明生物+0.91%,发扬较好。

原料药板块更新:周期底部迟缓回暖,跨界新大开成长新空间

原料药跨界新动力、半导体,大开成长新空间

■现时原料药板块已历经较长的周期出清,传统品种价钱瞻望有望筑底回升,维生素、抗生素、兽药等品类以迟缓运行开释筑底回暖信号,瞻望将有望迎来结构性事迹拐点。周期底部环境中,部分具备详尽化工合成才略的原料药企业跨界新动力(锂电材料 / 电解液) 积极求变走出新的成长弧线。以天宇股份、宏源药业、富祥药业、司太立、联化科技等公司为代表的医药企业,凭借技能协同与产能落地,达成 “医药 + 新动力/电子材料” 双轮驱动,提出周期底部暖热事迹复苏与成长弹性。

■原料药→新动力、半导体材料,技能同源、开荒复用、禀赋互通,自然具备跨界上风。具备详尽化工合成、连结流反应、高纯提纯才略的企业,跨界锂电材料(六氟磷酸锂、LiFSI)、电解液添加剂(VC、FEC)、高纯度溶剂(HPLC试剂/乙腈)具备自然技能协同,产能落地后快速放量,带来事迹增长新动能。1、技能协同:部分原料药、中间体与新动力材料和半导体材料均属详尽化工 ,核心反应单位、分离纯化技能、质料按捺体系高度一致,原料药车间(尤其是 CDMO / 中间体车间)反应釜、精馏塔、干燥开荒、自控系统可径直改革,开荒与技能可径直复用,研发周期短、老本低。2、产能上风:原料药企业具备领域化分娩才略与环保禀赋,快速落地新动力产能,霸占行业供需紧均衡窗口期。3、禀赋互通:原料药企业浩大具备化工分娩许可证、危化品禀赋、环保验收、安全分娩禀赋,新动力企业获取上述禀赋平均需 2—3 年,原料药企业无缝连络。4、事迹弹性:新动力业务毛利率有望受下流需求带动高于传统原料药,成为新的利润增长点。

■代表企业先容:

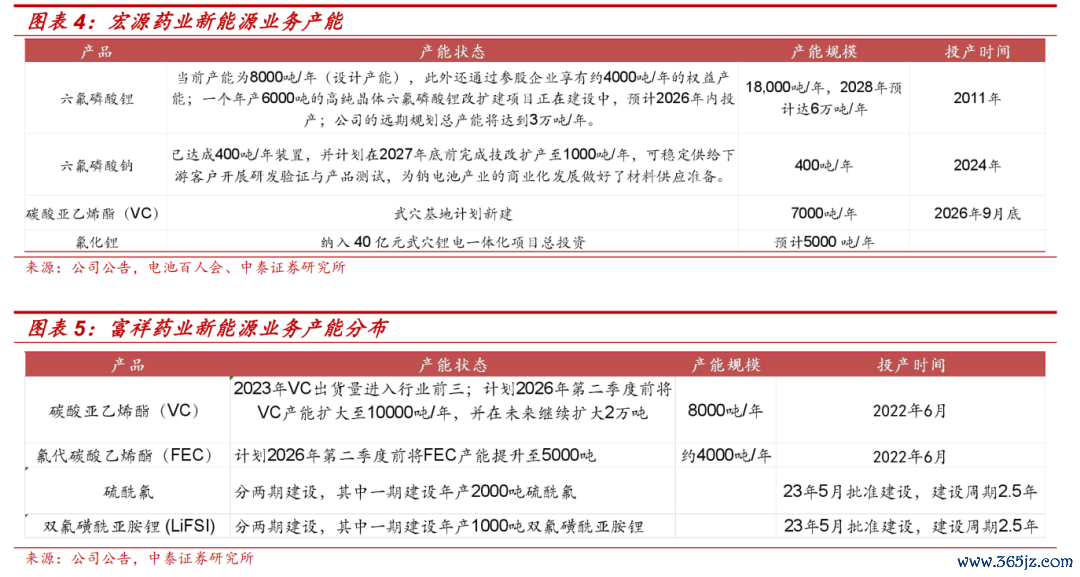

宏源药业:原料药主业,核心产物为甲硝唑、利巴韦林等抗感染原料药,kaiyun开云体育世界杯中国网页版登录入口环球市占率最初,价钱企稳,提供沉稳现款流。新动力业务:国内最早工业化量产六氟磷酸锂企业之一,摄取自研 “流变违犯应法” 连结化分娩,现存产能 1 万吨,在建 1.8 万吨,是比亚迪及格供应商。2025 年新动力业务营收6.7亿元,占总营收比重约35%,成为核心增长引擎。

富祥药业:电解液添加剂黑马,事迹回转标杆。原料药主业,核心产物舒巴坦、他唑巴坦(抗感染原料药),环球市占率高,传统业务持重,提供基础盘。聚焦电解液添加剂 VC(碳酸亚乙烯酯)、FEC(氟代碳酸乙烯酯),潍坊奥通 6000 吨 + 景德镇 1 万吨 VC、2000 吨 FEC 产能落地。2026Q1 新动力业务量价王人升,单季净利润 6120 万元,奏效扭亏为盈。

司太立:碘造影剂龙头,新动力电解质少壮,原料药主业:环球碘造影剂原料药龙头,壁垒高。子公司健立化学,布局锂电电解质(LiFSI、碘系添加剂),产能迟缓落地,有望孝敬销售收入。

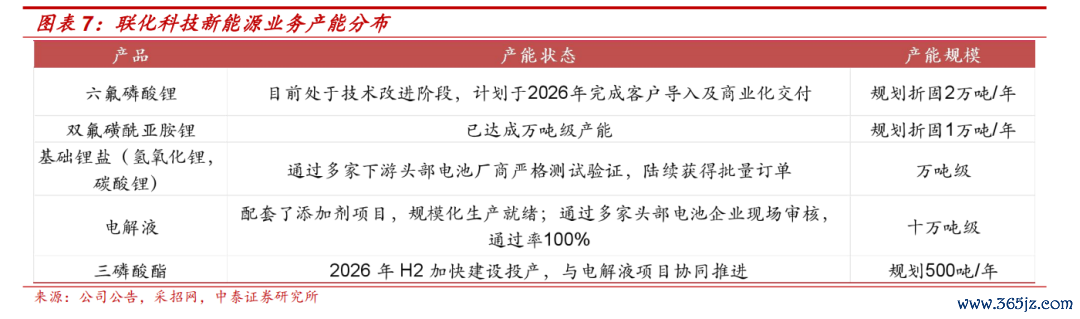

联化科技:植保基本盘业务处于复苏周期,医药中间体业务持重成长,新动力业务有望扭亏,并迟缓孝敬盈利。德州基地布局六氟磷酸锂、LiFSI、电板添加剂,产物丰富,产能富饶,有望跟随,新动力需求提高提高产能哄骗率。

天宇股份:主业非沙坦原料药正处于快速增长通说念,沙坦筑底企稳,收购上海星可高纯溶剂公司,布局万吨级高纯度乙腈溶液产能,客户有望从生物医药拓展至半导体、新动力领域,远景弘远。

多品种价钱底部夯实,有望迟缓迎来加价周期

■在产能计策规律、环保高压新产能严进缓批(流入关紧阀门)+永久价钱磨下面利润倒逼产能出清态势(流出延续进行),咱们以为原料药板块部分品类有望迎来量价王人升或价稳量升,步入周期拐点。其中,环球市占率较高、出口链条更为进修、价钱处于十足底部且龙头企业具有十足上风的品类更有可能率先迎来复原。咱们复盘了主要的原料药20年价钱,并排出现时价钱的十年分位数和二十年分位数并整理了部分要点品种的产能,其中抗生素产业链、部分兽药品种、部分维生素类、激素类、心血管类原料药价钱处于历史底部且国内产能较大。

■抗生素产业链:经历了2025年去库存周期,6-APA价钱一度降至十年低位区间,当今已迟缓回暖,《产业结构障碍目次》规律下,行业难有新进产能,竞争阵势相识,龙头企业将受益于价钱迟缓回暖。代表企业:联邦制药、川宁生物。以氟苯尼考为代表的部分兽药抗生素品种,价钱处于历史周期底部,处于浩大企业老本价之下,产能出清加快进行中。代表企业:国邦医药

■肝素、沙坦等国内具备十足市占率的大品种:咱们分辩复盘了心血管类主要品种包括沙坦、他汀、肝素等原料药,这些品种基本都处于10、20年廉价区间,底部极为夯实。且由于这些品种的环球主要产能均散播在中国,中国企业具备一定的订价权,跟着国内供给端的迟缓出清,具备较强的加价预期。代表企业:天宇股份、华海药业、好意思诺华(维权)、健友股份、海普瑞、千红药业

■维生素类、咖啡因等巨额原料药品种:供给减弱、出口拉动、老本撑持与需求分化驱动下,以维生素E为代表的维生素类原料药易受供给端波动影响产生较昭彰的价钱波动,且前端化工原料价钱上升预期瞻望来源传导至详尽化工属性最强的巨额原料药,具备结构性加价契机。代表企业:新和成、新华制药、新诺威。

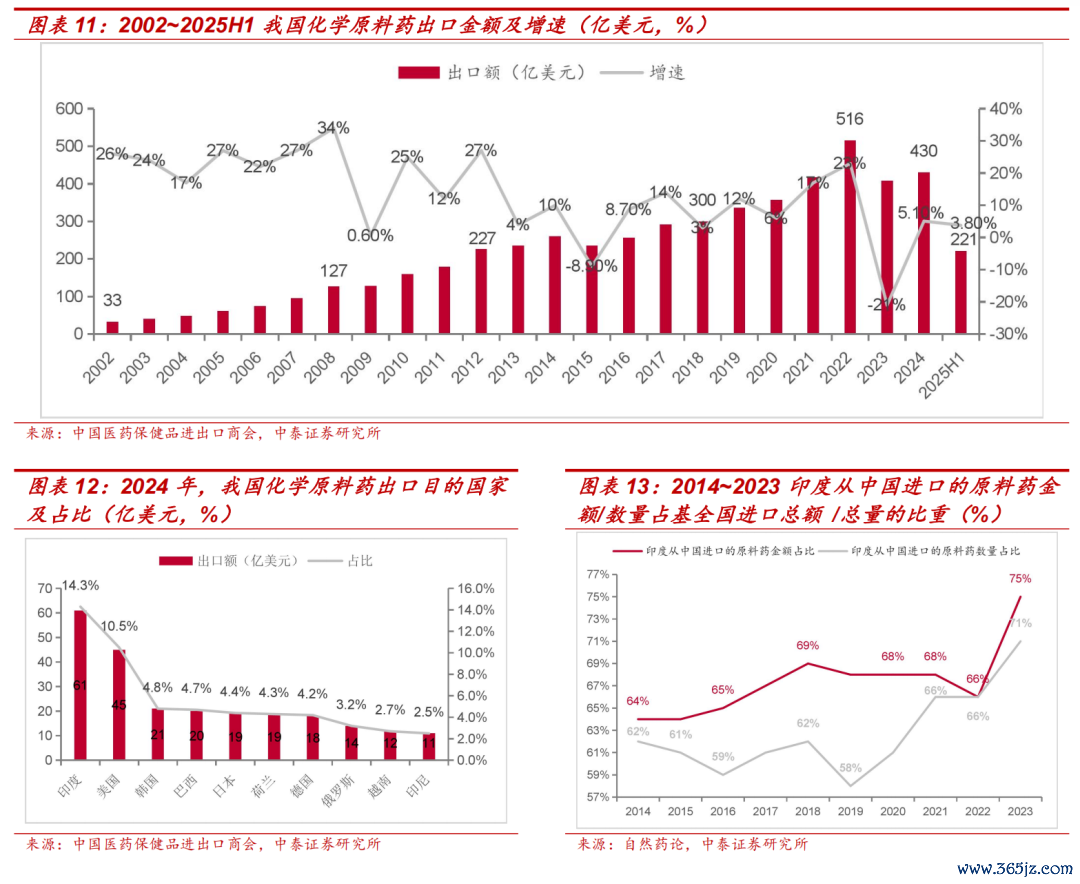

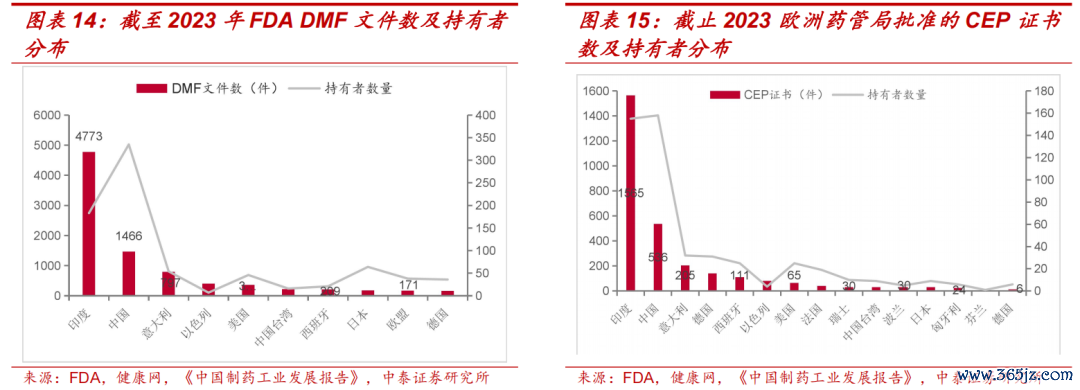

■永久来看,中国企业原料药业务占据环球核心肠位,有望横向、纵向延产业链快速成长。环球原料药及要害中间体产业链基本为,中国API→环球制剂和中国KSM→印度API→好意思国制剂两条,产业阵势不断洗牌和热烈竞争下,此供应阵势越发相识,中国原料药企业正在迟缓拿到环球订价权。老本与技能方面,中国原料药企业展现出相较印度逾越 20%-30% 的性价比上风,应松懈印度老本更低的部分固有剖释。老本端,依托领域化分娩布局与延续的技能升级,国内企业达成了空洞老本的优化,以青霉素原料药为例,国内企业通过连结流分娩技能将降顽劣耗;在环保维度,国内头部企业已达成 “三废” 近零排放,而印度企业若要达到同等环保标准,老本将提高。技能端,中国原料药产业正加快向高附加值领域攻坚突破。2024年化学原料药行业领域以上营收5783亿元,占环球商场的35.5%,2023年国内生物原料药商场领域达 1200 亿元,瞻望 2026 年将增长至 1800 亿元,年复合增长率达 12%;CDMO 业务迎来快速发缓期,国内多家龙头企业在抗体药、ADC 药物原料药领域的环球商场份额整个超 20%,而印度同类 CDMO 企业的商场份额不足 5%。标准商场布局上,中国原料药企业达成了从量变到质变的突破,国际认证的延续鼓舞进一步夯实了产业核心竞争地位。限度 2024 年7月,国内企业持有EDQM颁布的CEP 文凭 1186 件,占环球总量的 18%;好意思国 DMF 登记数目连结 5 年位居环球第二,仅次于印度,而在高附加值的专利原料药领域,国内企业的 DMF 获批率达 68%,大幅高于印度的 45%。象征着中国原料药在西洋标准商场的脚色已从廉价替补升级为核心供应商,当今好意思国商场 95% 的布洛芬、90% 的氢羟肾上腺皮质素均由中国供应。

行业热门聚焦

■(1)国度药监局药审中心发布《2025年度药品审评叙述》

5月13日,国度药监局药审中心在官网发布《2025年度药品审评叙述》。叙述发布49 项技能引导原则,深度参与ICH 国际合营,全地方推动改革药、仿制药、中药、生物成品高质料审评与产业发展。

良友来源:https://m.baidu.com/bh/m/detail/ar_9795053525674008331

■(2)国度医保局印发2026—2030年医保基金五年监管行动缠绵

5月13日,国度医保局印发2026—2030年医保基金五年监管行动缠绵,改日五年将以大数据智能风控+多部门联动司法,对医疗机构、药店、医药领路全链条医保骗保套保、生意行贿乱象开展常态化穿透式严监管与失信毕生息争惩责。

良友来源:https://www.gov.cn/zhengce/202605/content_7068653.htm

■(3)国度医保目次障碍将于5月底启动

5月19日,国度医保局浮现,2026年国度医保目次障碍将于5月底启动,瞻望11月底前发布新版目次。本次障碍超越三个要害变化:首次通达"预讲演"通说念;强化与商保目次联动;将药品讲解书"三不解"的中成药列为要点调出对象。前述两项计策被视为对"真改革"的维持,后者则是为了净化商场、推动行业"倚势凌人"。 良友来源:https://baijiahao.baidu.com/s?id=1865487563045884157&wfr=spider&for=pc■(4)国度药监局等七部息争发布《医药代表贬责主义》

5月19日,国度药监局等七部门息争发布《医药代表贬责主义》,明确医药代表9类辞谢性步履,新增持有东说念主贬责、学术推行贬责等章节,建立信息分享和息争惩责机制。

良友来源:https://www.nmpa.gov.cn/directory/web/nmpa/xxgk/ggtg/ypggtg/ypqtggtg/20260507180422166.html

5月板块转头与分析

板块收益

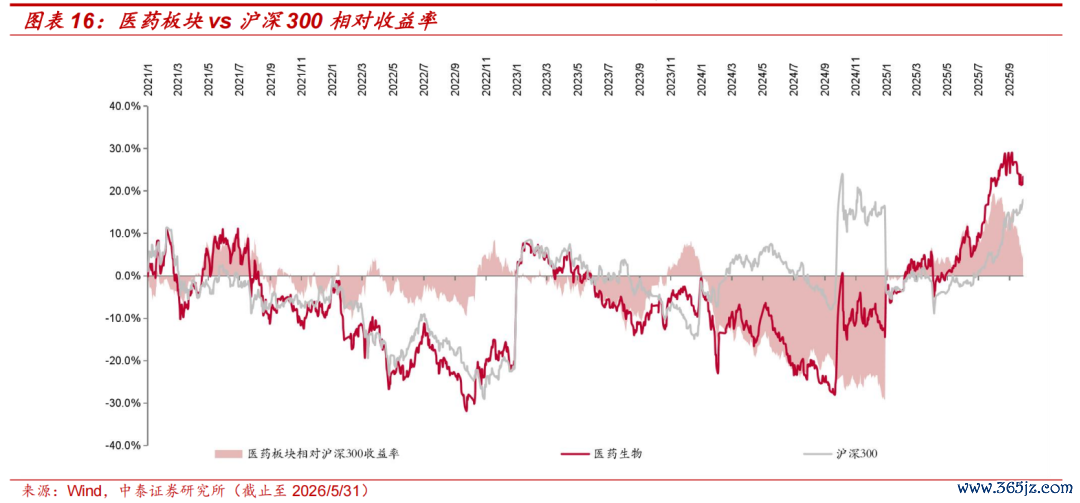

■对2026年医药板块进行分析,2026年医药板块收益率-7.22%,同期沪深300十足收益率+5.66%,医药板块跑输沪深300约12.88个百分点。

■2026年5月医药生物行业着落7.3%,同期沪深300收益率上升1.8%,医药板块跑输沪深300约9.1个百分点,位列31个子行业第22位。医疗工作、医药生意、生物成品、化学制药、中药、医疗器械涨跌幅分辩为-9.63%、-9.15%、-8.35%、-8.02%、-6.45%、-3.83%。

板块估值

■以2026年盈利预测估值来计较,当今医药板块估值倍PE,一齐A股(扣除金融板块)市盈率约为22.1倍,医药板块相对一齐A股(扣除金融板块)的溢价率为18.2%。以TTM估值法计较,当今医药板块估值28.1倍PE,低于历史平均水平(35.7倍PE),相对一齐A股(扣除金融板块)的溢价率为-1.1%。

个股发扬

■涨幅榜:奕瑞科技、华兰股份、三力制药、海泰新光、粤万年轻等。

■跌幅榜:信立泰、博腾股份、泰格医药、好意思诺华、奥好意思医疗等。

附录

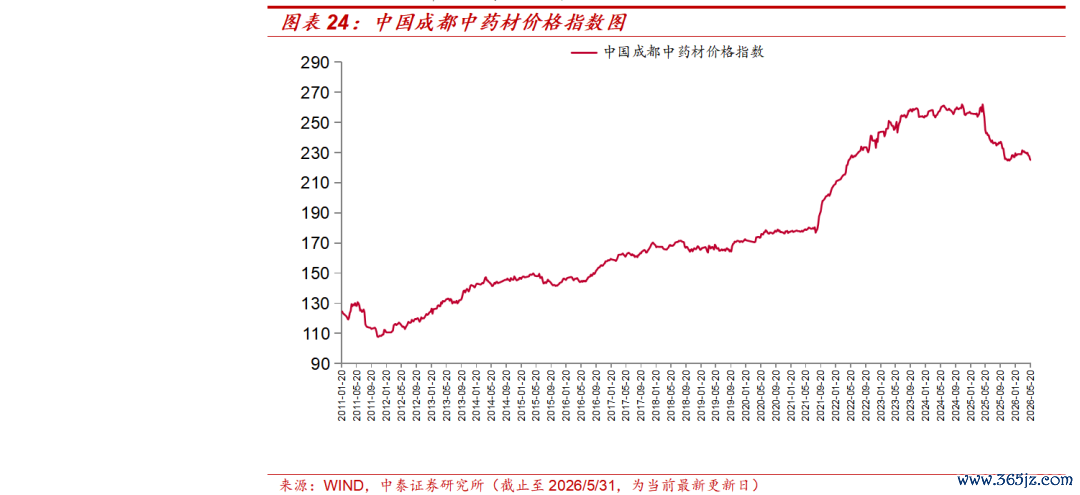

中药材价钱追踪

■成都中药材价钱指数5月有所下探。自2021年四季度以来,近或者中药材价钱出现上升,比如常见的黄连、金银花、黄芩等价钱都有不同程度的上升,本来价钱立志的贵细药材加价更为昭彰,如藏红花、鹿茸、燕窝、西洋参、虫草等多个品种的价钱一齐出现上升,加价幅度在10%到50%,2026年5月呈现下探趋势。限度数据最新更新日6月1日,年头于今跌幅为-1.23%。

本期研究叙述汇总

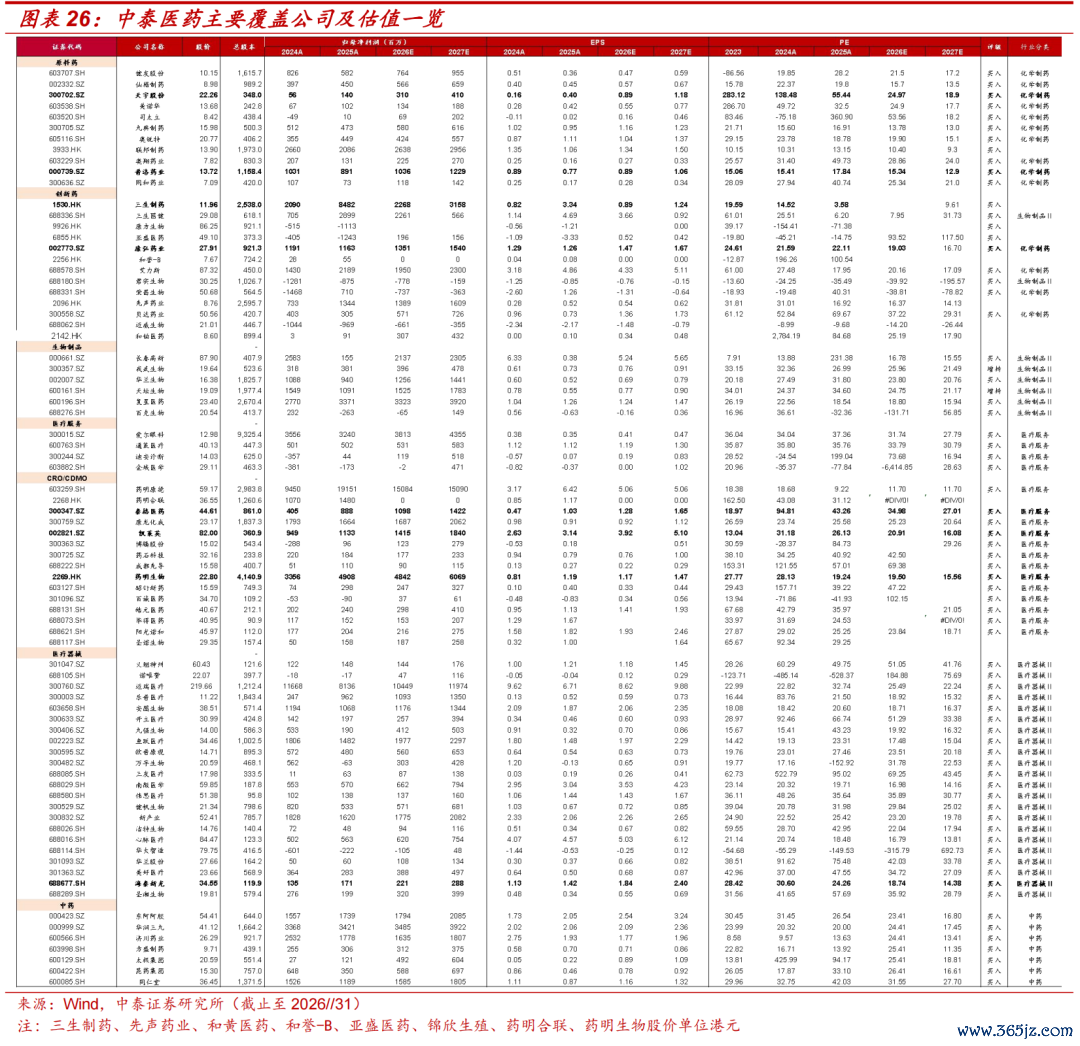

中泰医药主要隐蔽公司及估值一览

行业风险身分分析

■行业计策扰动风险

行业处改革期,优先审评、动态医保谈判目次、一致评价、带量采购等计策执行落地存在进程不足预期的问题。

■药品性量风险

药品的安全质料问题是咱们在聘用和追踪上市公司的历程中,延续保持警惕的一项试验。

■研究叙述使用的公开良友可能存在信息滞后或更新不足时的风险

伏击声明

■中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督贬责委员会许可的证券投资研究业务经历。本叙述仅供本公司的客户使用。本公司不会因接纳东说念主收到本叙述而视其为客户。

■本叙述基于本公司过火研究东说念主员以为信得过的公开良友或实地调研良友,响应了作家的研究不雅点,费力零丁、客不雅和公平,论断不受任何第三方的授意或影响。本公司费力但不保证这些信息的准确性和完满性,且本叙述中的良友、见解、预测均响应叙述首次公开发布时的判断,可能会随时障碍。本公司对本叙述所含信息可在不发出示知的情形下作念出修改,投资者应当自行暖热相应的更新或修改。本叙述所载的良友、器具、见解、信息及预计只提供给客户作参考之用,不组成任何投资、法律、管帐或税务的最终操作提出,本公司不就叙述中的试验对最终操作提出作念出任何担保。本叙述中所指的投资及工作可能不适合个别客户,不组成客户私东说念主研究提出。

■商场有风险,投资需严慎。在职何情况下,本公司不合任何东说念主因使用本叙述中的任何试验所引致的任何亏本负任何株连。

■投资者应提防,在法律允许的情况下,本公司过火本公司的干系机构可能会持有叙述中触及的公司所刊行的证券并进行往来,并可能为这些公司正在提供或争取提供投资银行、财务参谋人和金融产物等各式金融工作。本公司过火本公司的干系机构或个东说念主可能在本叙述公开发布之前也曾使用或了解其中的信息。

■本叙述版权归“中泰证券股份有限公司”整个。预先未经本公司书面授权,任何机构和个东说念主,不得对本叙述进行任何面容的翻版、发布、复制、转载、刊登、改削,且不得对本叙述进行有悖快乐的删省或修改。

证券研究叙述:看好改革药底部竖立,暖热转型布局的主题契机——医药生物行业6月月报

对外发布时刻:2026年6月2日

叙述发布机构:中泰证券研究所

参与东说念主员信息:

祝嘉琦|S0740519040001|邮箱:zhujq@zts.com.cn

END ]article_adlist-->中泰医药团队团队成员

]article_adlist--> ]article_adlist-->九游体育世界杯中国官网首页

]article_adlist-->九游体育世界杯中国官网首页 | 祝嘉琦 医药行业首席分析师 医药行业总负责 执业编号:S0740519040001 ]article_adlist--> |

]article_adlist-->

]article_adlist--> | 谢木青 医药行业联席首席分析师 医疗器械、体外会诊产业链 执业编号:S0740518010004 ]article_adlist--> |

]article_adlist-->

]article_adlist--> | 崔少煜 医药行业分析师 CRO、CDMO 执业编号:S0740522060001 ]article_adlist--> |

]article_adlist-->

]article_adlist--> | 于佳喜 医药行业分析师 医疗器械、会诊 执业编号:S0740523080002 ]article_adlist--> |

]article_adlist-->

]article_adlist--> | 穆奕杉 医药行业分析师 改革药 执业编号:S0740524070001 ]article_adlist--> |

]article_adlist-->

]article_adlist--> | 韩乐 医药行业研究员 改革药 执业编号:S0740526040003 ]article_adlist--> |

]article_adlist-->

]article_adlist--> | 杨涛 医药行业研究员 仿转创、医疗工作 ]article_adlist--> |

]article_adlist-->

]article_adlist--> | 李雨蓓 医药行业研究员 原料药、生物成品 ]article_adlist--> |

]article_adlist-->

]article_adlist--> | 刘照芊 医药行业研究员 医疗器械 ]article_adlist--> |

本订阅号为中泰证券医药团队成立的。本订阅号不是中泰证券医药团队研究叙述的发布平台,所载的良友均摘自中泰证券研究所也曾发布的研究叙述或对也曾发布叙述的后续解读。若因叙述的摘编而产生的歧义,应以叙述发布当日的完满试验为准。请提防,本良友仅代表叙述发布当日的判断,干系的研究不雅点可字据中泰证券后续发布的研究叙述在不发出示知的情形下作出更动,本订阅号不承担更新推送信息或另行示知义务,后续更新信息请以中泰证券精采发布的研究叙述为准。

]article_adlist-->本订阅号所载的良友、器具、见解、信息及预计仅提供给客户作参考之用,不组成任何投资、法律、管帐或税务的最终操作提出,中泰证券及干系研究团队不就本订阅号推送的试验对最终操作提出作念出任何担保。任何订阅东说念主不应凭借本订阅号推送信息进行具体操作,订阅东说念主应自主作出投资决策并自行承担整个投资风险。在职何情况下,中泰证券及干系研究团队不合任何东说念主因使用本订阅号推送信息所引起的任何亏本承担任何株连。商场有风险,投资需严慎。 ]article_adlist-->中泰证券及干系试验提供方保留对本订阅号所载试验的一切法律权益,未经籍面授权,任何东说念主或机构不得以任何面容修改、转载或者复制本订阅号推送信息。若征得本公司同意进行援用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对试验进行任何有悖快乐的援用、删省和修改。

微信号:ztyythree2020

长按二维码暖热咱们

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP